El 12 de agosto, una familia de la ciudad de Bhopal, en el centro de India, se tomó una selfie en su casa. Después de la foto, el padre, Bhupendra Vishwakarma, envenenó a sus dos hijos, de ocho y tres años, y él y su esposa se suicidaron ahorcándose.

En su obituario de cuatro páginas vishwakarmaEste hombre de 35 años, que trabajaba en una compañía de seguros, escribió que se endeudó debido a las solicitudes de préstamos. Los agentes de recuperación lo habían estado atormentando durante meses, y el último mensaje que recibió de ellos lo llevó al límite.

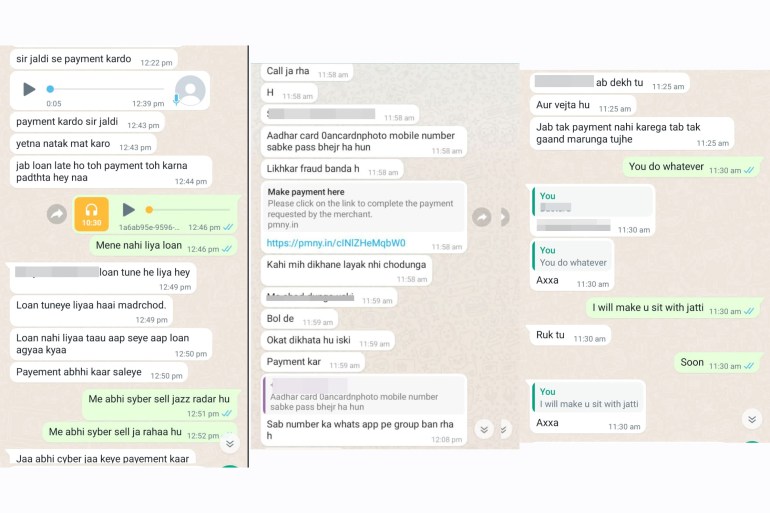

Decía: “Dígale que pague el préstamo; De lo contrario, hoy lo desnudaré y lo publicaré en las redes sociales”.

En su nota de muerte, Vishwakarma dijo: “Hoy la situación ha llegado a tal punto que también he perdido mi trabajo. No veo un futuro para mí y mi familia. Ya no soy digno de mostrar mi rostro a nadie. ¿Cómo miraré a mi familia?”

Mientras continúa la investigación, la policía ha detenido a cinco personas implicadas en el fraude.

La historia de Vishwakarma no es única. Shivani Rawat, una secretaria universitaria de 23 años de Delhi, enfrentó su propio desafío. En junio de 2023, solicitó un préstamo de 4.000 rupias (48 dólares) a través de una aplicación llamada “Kreditbe”., porque le retuvieron el salario. Su solicitud de préstamo quedó pendiente y los fondos no llegaron. Sin embargo, al cabo de una semana, empezó a recibir entre 10 y 15 llamadas exigiendo que le devolvieran las 9.000 rupias (108 dólares).

Rawat dijo que les dijo a los agentes de recuperación que no había recibido dinero en su cuenta, “pero comenzaron a usar un lenguaje abusivo. Cuando dejé de contestar sus llamadas, comenzaron a enviarme mensajes de texto abusivos”.

En agosto, sus colegas recibieron fotografías falsas y sinceras de ella y su familia enviadas por representantes de Kreditbe. Intentó explicar la situación a sus compañeros de trabajo, pero al día siguiente su jefe le pidió que renunciara porque su presencia incomodaba a los demás.

“Después de perder mi trabajo, me deprimí tanto que incluso pensé en quitarme la vida”, admitió Rawat.

Al Jazeera intentó ponerse en contacto con Kreditbe para hacer comentarios, pero no hubo información disponible de la empresa y no se pudo contactar nuevamente con ninguno de los representantes que hablaron con Rawat.

El nombre Kreditbe es una copia de una solicitud de préstamo legítima llamada KreditBee, un modus operandi común para estas solicitudes de préstamo ilegales, que a menudo eligen nombres similares a marcas de renombre para crear una sensación de autenticidad.

Tanto Vishwakarma como Rawat pidieron dinero prestado a aplicaciones de préstamos que ofrecen a los usuarios préstamos con unos pocos clics y sin el extenso papeleo que requiere un préstamo bancario tradicional. El dinero se acredita en la cuenta del prestatario en cuestión de minutos, a diferencia de los cinco a siete días que tarda un préstamo bancario para los prestatarios que cumplen con el estándar alto.

Durante la pandemia, el uso de estas aplicaciones aumentó a medida que muchas empresas cerraron o cerraron, muchas personas quedaron desempleadas y enfrentaron dificultades financieras.

El monto promedio del préstamo en estos programas oscila entre 10.000 y 25.000 rupias (entre 120 y 300 dólares), con tasas de interés mensuales del 20 al 30 por ciento y tarifas de procesamiento que pueden llegar hasta el 15 por ciento.

Los agentes de crédito suelen comenzar el proceso de pago 15 días después de la aprobación del préstamo. Sin embargo, en muchos casos, se sabe que comenzaron a acosar a las personas sólo de cuatro a seis días después de que se desembolsó el préstamo y, en el caso de Tiwari, antes de recibir el préstamo.

Según Akshay Bajpai, un experto independiente en ciberseguridad en Bhopal, actualmente hay más de 700 solicitudes de crédito operando en el país, algunas de las cuales son indias, pero la mayoría son de propiedad china y emplean a indios para administrarlas.

Mientras que algunos de ellos son estafadores descarados y utilizan la promesa de dinero rápido para cobrar comisiones a quienes buscan préstamos desesperados antes de desaparecer en la noche, otros se encuentran en una zona gris no sólo por los métodos maliciosos que utilizan para extorsionar a personas inocentes, sino también por también porque no siguen las reglas del banco central para préstamos en línea, incluida la tasa de interés anual y diversas tarifas.

El Banco de la Reserva de la India (RBI) también ha dejado claro que ninguna entidad de crédito puede almacenar información del cliente excepto algunos detalles mínimos como el nombre, la dirección y los datos de contacto del cliente. Sin embargo, los programas ilegales acceden a listas de contactos e imágenes, las editan y utilizan imágenes falsas para chantajear a los prestatarios para que devuelvan su dinero.

Según un estudio de CloudSek, una empresa de software de ciberseguridad, entre el 22 de julio de 2023 y el 18 de septiembre de 2023, sus expertos rastrearon 55 aplicaciones de préstamos fraudulentas dirigidas a particulares. Además, identificaron más de 15 oscuras pasarelas de pago operadas por individuos de origen chino que recurrieron a estos pasos para evitar ser detectados.

Los programas de préstamos chinos también utilizan este método en el sudeste asiático y algunos países africanos. En países donde la gente es menos consciente de la seguridad cibernética y el fraude, las personas se convierten en blancos fáciles para este tipo de actividades maliciosas.

Creando miedo

“Los estafadores utilizan diversas tácticas para infundir miedo en las mentes de sus víctimas. En primer lugar, pueden amenazar con acceder a la lista de contactos de la víctima y realizar llamadas. Si la víctima se resiste, puede hackear su galería de fotos, manipular las imágenes y enviarlas de vuelta”, explicó Praveen Kalaiselvan, fundador de SaveThem India, una ONG de concientización sobre el cibercrimen.

“Esto genera pánico entre las víctimas, lo que finalmente les lleva a aceptar las exigencias de dinero de los defraudadores”, añadió.

Durante los últimos tres años, la Asociación de Consumidores de Préstamos (LCA), un grupo de defensores y trabajadores sociales centrados en luchar contra las prácticas poco éticas de ejecución hipotecaria por parte de bancos y aplicaciones, ha ayudado a casi 1.800 personas atrapadas en estos programas de préstamos ilegales brindándoles asesoramiento y ayuda para presentar documentos. a ellos. denuncias a la policía.

Según Nikhil Jethwa, experto en ciberseguridad y fundador de LCA, casi el 90 por ciento de estas personas padecían depresión clínica y angustia. Algunos incluso entraron en pánico o empezaron a temblar cuando sonó el teléfono, recuerda.

Escalada de quejas

Según la Fundación SaveThem India, las quejas sobre los préstamos digitales han aumentado desde que el primer ministro Narendra Modi cerró el país en marzo de 2020, en los primeros días de la pandemia de COVID-19.

Ese año, la fundación recibió alrededor de 29.000 quejas llenas de historias de terror sobre llamadas y mensajes intimidantes de representantes del programa de préstamos. En 2021, esta cifra aumentará a aproximadamente 76.000. En los primeros nueve meses de este año recibieron 46.359 denuncias.

Según una encuesta realizada por LocalCircle entre julio de 2020 y junio de 2022, el 14 por ciento de los indios encuestados ha utilizado solicitudes de préstamos instantáneos en los últimos dos años. El cincuenta y ocho por ciento experimentó tasas de interés exorbitantes del 25 por ciento, y el 54 por ciento de los encuestados informó extorsión o uso indebido de datos durante el proceso de recopilación.

“Los organismos estatales no están preparados”

En su nota de muerte, Vishwakarma escribió que visitó la Dirección de Delitos Cibernéticos en Bhopal pero no recibió ayuda de los oficiales.

Un alto oficial de policía de Madhya Pradesh, que pidió no ser identificado porque no está autorizado a hablar con los medios, dijo a Al Jazeera que la policía simplemente no está capacitada para lidiar con el cibercrimen.

“Muchos agentes de policía en las comisarías cibernéticas carecen incluso de conocimientos básicos de Internet, mientras que los ciberdelincuentes están bien equipados con la última tecnología. Por eso la mayoría de los delitos cibernéticos siguen sin resolverse”, afirmó.

La respuesta de voz interactiva es otra herramienta utilizada por los estafadores porque las empresas que ofrecen este servicio lo brindan sin documentación estricta. Se utiliza para apuntar a personas que no están activas en línea en sitios como Facebook, donde los programas de crédito generalmente anuncian sus programas, dijo Kalaiselvan.

La mayoría de estos estafadores utilizan números virtuales de países vecinos como Bangladesh, Pakistán y Nepal, lo que dificulta su seguimiento.

“Los estafadores de crédito utilizan estos servicios, lo que dificulta que las autoridades los detecten”, afirmó Kalaiselvan.

Según los expertos, estas aplicaciones suelen tener nombres que incluyen palabras clave como “fácil”, “préstamo”, “Aadhar” y “emi”, lo que las hace fáciles de encontrar en línea (Aadhar es un identificador único de 12 dígitos, que la gente en India necesita utilizar servicios bancarios).

Además, promocionan sus servicios en plataformas como Facebook y Google a través de AdSense, que permite a los propietarios de sitios web mostrar anuncios dirigidos para ampliar su base de usuarios. Cuando estas aplicaciones enfrentan prohibiciones o quejas, a menudo cambian sus nombres y otros datos y regresan con un nuevo nombre.

Los estafadores de préstamos estafan dinero a través de cuentas bancarias, pero a pesar de tener ese historial, muy pocos estafadores son atrapados, dijo Jethwa.

Una razón es que muy pocos indios tienen conocimientos digitales. Según el informe Desigualdad en India 2022 de Oxfam, sólo el 38 por ciento de los hogares del país tienen alfabetización digital.

“El gobierno apoya a Digital India, pero nos falta infraestructura y programas de alfabetización cibernética para la gente”, afirmó Jethwa.

Las medidas adoptadas

En marzo, la Dirección de Ejecución (ED) confiscó activos muebles por valor de 1.060 millones de rupias (12,76 millones de dólares) en Bengaluru en relación con estafas financieras perpetradas por solicitudes de préstamos chinas.

El ED dijo que estas empresas se apresuraron a ofrecer préstamos a corto plazo al público a través de aplicaciones de crédito y otros canales, cobrando altas tarifas de procesamiento junto con tasas de interés exorbitantes. Utilizaron tácticas coercitivas para extorsionar a los prestatarios, incluidas constantes amenazas telefónicas y angustia emocional.

En un informe, Google India dijo que eliminó más de 3.500 solicitudes de préstamos personales de su Play Store en 2022 debido al incumplimiento de sus políticas y normas. Estas aplicaciones accedieron ilegalmente a datos de usuarios, incluidos contactos y fotos.

En septiembre de 2022, la ministra de Finanzas de la India, Nirmala Sitharaman, dijo que el RBI compilará una lista de aplicaciones legales y el Ministerio de Electrónica y Tecnología de la Información (MeitY) se asegurará de que solo estas aplicaciones aprobadas estén disponibles en Google Play Store y Apple App Store.

El 7 de febrero de 2023, en respuesta a una pregunta parlamentaria, el Ministerio de Finanzas anunció que había enviado una lista blanca de aplicaciones de préstamos digitales aprobadas a tiendas de aplicaciones como Google Play Store y Apple App Store. Sin embargo, esta afirmación fue desmentida por los medios locales que informaron que no se había enviado dicha lista.

Casi al mismo tiempo, el gobernador del banco central, Shaktikanta Das, dijo que las aplicaciones de préstamos digitales no entran dentro del ámbito regulatorio del banco central.

El mismo mes, el gobierno prohibió 94 aplicaciones de préstamos, incluidos nombres como BuddyLoan, CashTM, Indiabulls Home Loans, PayMe, Faircent y RupeeRedee. Estos programas fueron señalados por el RBI por varias razones y muchos eran inversores chinos o estaban involucrados en el acoso a los prestatarios.

{kind=link}